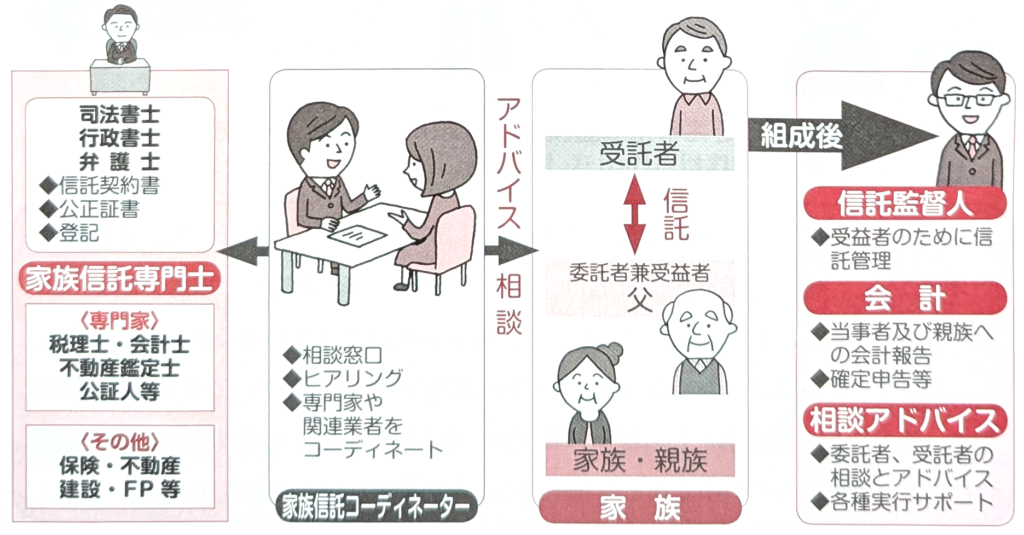

家族信託の検討から組成までの流れ 2026年7月15日 最終更新日時 : 2026年7月15日 suzuran-legal Q 家族信託の話を聞きました。私の家族の相続対策としてぜひ検討したいと思うのですが、誰に相談すればよいのでしょうか。 家族信託はそれ単独で検討するというよりも、相続対策(相続税対策含む)、遺言制度、成年後見制度などの利点とあわせて検討することが大切です。しかしながら、「相続のプロ」を自称されている人であっても、この家族信託について詳しく知っている人は意外に少ないのが現状です。 〈信託検討から実行までの5つのステップ〉 相談とヒアリング ⇒ 信託組成の判断信託設計と見積り当事者及び関係者への説明と賛同(コンサル契約と配役設定)実行、専門家連携・進捗管理(信託契約書、公正証書、登記)信託契約に従い、継続フォロー(監督業務、会計、アドバイス) 上記の図の5つのステップについて、さらに説明します。 どのようなスキームを組めばよいか、ヒアリングを行う段階まずは、どのような信託組成になるかを組み立てる段階です。相続や財産管理に関する諸制度や税務、不動産など幅広い知識を持った人たちとともに最適なスキームの設計を行います。信託の設計と組成に必要なコストを理解し、組成の意思決定を行う段階家族信託は、個々の状況や要望に応じたオーダーメイドが基本です。また、どのような設計にするかで、必要となる手続も変わってきますので、費用の概算を見積もってもらうようにします。関係する家族への説明と理解を得る段階家族信託は遺言とは異なり「契約」ですので、関係する家族等との合意のもとに契約を結ぶ必要があります。制度上は契約当事者でない家族の同意は必要ではありませんが、やはり家族や親族(特に推定相続人)にはきちんと契約の内容や趣旨、そして必要なコストを説明し理解を得るほうが無難です。実際の信託契約書を作成するなどの「実務」を行う段階契約書面の作成や税務申告等の実務は、弁護士や税理士などの専門家に行ってもらうようにします。①及び②で作成した信託設計に基づき、正式な書面・手続を行います。信託組成後の継続的な活動を行う段階主として受託者が行うことになりますが、信託された財産の管理状況、収支報告を定期的に受益者もしくは信託監督人に報告します。また、信託財産から収益が上がっている場合には、受益者について確定申告が必要です。※信託監督人:受託者が信託財産を委託者の意向に従って適切に管理しているかどうかを第三者の立場から監督する「監督人」のことです。 参考:【財産を円満に管理・相続するために】基礎からわかる「家族信託」Q&A 一般社団法人 家族信託普及協会 企画・制作:清文社 お問い合わせご相談はこちらからどうぞ お問い合わせフォームはこちら FacebookXThreads